Vale a pena investir em fundos de Previdência?

10 pontos para você refletir na sua decisão. #32

Já tem tempo que quero escrever sobre previdência privada, porém ainda não tinha encontrado o tom e o formato adequado. Mas vai chegando o fim do ano, começa a pipocar aquela pergunta: será que devo colocar dinheiro em fundo de previdência para aproveitar o (eventual) benefício tributário?

Previdência não é assunto simples. Ouso dizer que é um dos veículos de investimento mais complexos, inclusive.

PGBL x VGBL, Tributação Progressiva x Regressiva; diferimento de impostos; isenção de ITCMD, são apenas alguns dos termos técnicos que circundam o tema. É importante entendê-los ao investir numa previdência? Sem dúvida, mas hoje meu intuito não é explicá-los. Já existem inúmeros conteúdos sobre isso. Basta dar um google, se tiver interesse.

Quero falar sobre o que eu sinto falta: análise crítica sobre o que fazer com o seu dinheiro. Vamos aos 10 pontos que você deveria considerar na sua decisão:

1) Prazo das suas necessidades (e vontades)

Esse é o mais óbvio de todos. Quando investimos, precisamos ter clareza do nosso horizonte temporal. Em outras palavras: quanto tempo posso esperar para colocar a mão nesse dinheiro? Vejo muita gente partindo para a previdência privada com “apenas” a Reserva de Emergência constituída. E o meio do caminho, fica como? Salvo raríssimas exceções, que nem abordarei para não confundir, previdência deve ter um horizonte de ao menos 10 anos para a maior parte do público que me lê aqui. E nesse ínterim? Se precisar do dinheiro para algum objetivo de médio prazo? Vai sacar justo da previdência? Vai ficar sem reserva? É preciso dar “liga” entre o curto e o longo prazo. Essa liga requer outros veículos de investimento que não serão a previdência.

2) A falácia do benefício tributário

Investir via fundo de previdência pode implicar em alguns benefícios tributários (postergação e diminuição de impostos, são alguns deles). Mas não existe almoço grátis. Você estará se amarrando com esse formato de investimento por um longo período. “Ah, Carol, mas não vou precisar desse dinheiro”. Tudo bem, mas, haverá um maior engessamento na sua carteira e pouca margem para “arrependimentos”. Fundos de previdência permitem portabilidade entre eles, é verdade. Mas, obviamente, não permitem portabilidade para outros tipos de investimentos. Não é raro atender clientes que pesaram a mão em fundos de previdência e se arrependeram no meio do caminho, pois evoluíram na maturidade de entender que outros tipos de investimentos seriam mais adequados para eles.

3) Sua carteira de investimentos é sua aposentadoria

Vejo muito confusão quando o assunto é investir para aposentadoria. O termo “previdência” automaticamente conecta com o nosso “eu do futuro”, mas entenda: todos os investimentos da sua carteira possuem um papel e podem ser compostos para assegurar uma aposentadoria tranquila. Eventualmente, essa carteira sequer precisará de um fundo de previdência para isso.

4) Procura-se: pessoas que alcançaram a Independência Financeira com fundos de previdência

Na esteira do ponto 3, trago um fato que fala por si só: não conheço ninguém que tenha alcançado a Independência Financeira, pela renda do próprio trabalho, investindo em fundos de previdência (aqui, não confundir com fundos de pensão fechados com patrocínios de empresa – esse é um outro departamento). É verdade que a amostra de pessoas financeiramente independentes é pequena. Se falarmos de pessoas com menos de 50 anos, conto nos dedos das mãos as que conheço. Mas há um fato comum em todas elas que não pode ser ignorado: fundo de previdência nunca foi o eixo central no plano (nem de perto!).

5) Procura-se também: pessoas que alcançaram a Independência Financeira com fundos de investimentos

Não, não repeti o ponto 4 sem querer. É que aqui vale a mesma reflexão para investir via fundos de investimento “padrão”. Só este ponto renderia umas 5 edições desta newsletter, mas para sua alegria isso já foi abordado no episódio #15 do podcast Talvez Você Deva Falar com Dinheiro. =) Recomendo fortemente ouvir!

6) Pessoas com altíssimo patrimônio delegam seus investimentos para brilhantes gestores de fundos de investimentos e previdência?

Mentira! Pessoas com altíssimo patrimônio constituem seus próprios fundos exclusivos e fechados para aproveitar de benefícios tributários e sucessórios. Para isso, contratam profissionais dedicados para esse fundo que, repito, são exclusivos e fechados. Se os gestores são brilhantes ou não, confesso que não sei, pois, repito (2), são exclusivos e fechados. Mas perceba o fato: não é o mesmo fundo que você coloca o seu dinheiro.

7) Cuidado com recomendações de fundos previdência de assessor/gerente!

Existem fundos de previdência muito, mas muitooo, ruins no mercado. E normalmente eles pagam altas comissões para quem os recomenda. Do que adianta ter benefícios tributários se a rentabilidade ao longo do tempo será pífia? A depender, você terá seu patrimônio corroído e o benefício tributário não fará cosquinha.

8) Cuidado com recomendações de fundos previdência de casas de análise “independentes”!

“Ah, Carol, já estou ciente do ponto 7 e, por isso, assino o relatório de recomendações de uma casa de análise/research. Não sou boba! Pego recomendações independentes”. Eu queria conseguir ouvir isso e achar legal. Mas sei que, infelizmente, não é assim que o mercado funciona. Acho interessante ter casas de análise para auxiliar no processo decisório? A depender do caso, até acho (e eu assino, inclusive). O problema é que para vender, muitas vezes, a casa de análise precisa te fazer acreditar que o tipo de investimento que ela recomenda é “o melhor do mundo”. Te faz acreditar que, ao assinar, você terá “seus problemas resolvidos”. E também te faz acreditar que a casa de análise saberá sempre o que recomendar para o seu contexto financeiro (mesmo que você seja só mais um nas milhares de assinaturas vendidas). Ensinar formas simples e eficientes de investir sem precisar do relatório da casa de análise? Jamais! Afinal, de onde viria o dinheiro para manter essa casa de análise de pé, não é mesmo?

Uma dica: escolha uma casa de análise onde o âncora central não seja um “cego apaixonado” por um só tipo de investimento ou forma de investir. Outra dica: acompanhe pensamentos diferentes, reflita e forme sua própria opinião. Dica final: antes de assinar, reflita se o tipo/veículo de investimento faz sentido na sua carteira.

9) Atenha-se aos fatos e dados, ao invés da sedução de narrativas e jornadas de herói

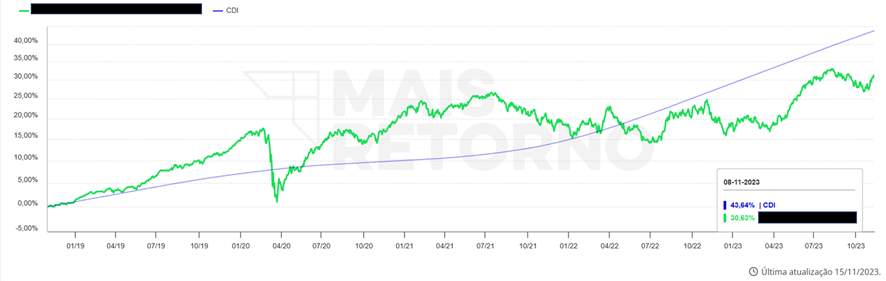

Um gráfico vale mais do que mil palavras. E o que segue abaixo é referente a um fundo de fundos de previdência (FoF para os mais íntimos) com os gestores “mais brilhantes” (contem ironia) do nosso país. Ele foi constituído em 2019 e começou lindamente. Perceba a linha verde que reflete o desempenho do fundo, em comparação com a linha azul que reflete o desempenho do CDI. Era só alegria, não é mesmo? Mas 4 anos depois de sua constituição, o que temos é uma derrota para o CDI. O CDI, vale você saber, representa a rentabilidade do investimento mais conservador que temos na Renda Fixa. Em bom português: quem investiu nesse fundo, pagou para brilhantes gestores perderem dinheiro.

“Ah, Carol! Mas são apenas 4 anos! Tem que esperar mais...”. Costuma ser verdade. Mas, nesse caso, uma janela de 3 anos é mais que suficiente, pois não é fundo de renda variável. É um multimercado e já deveria ter se provado. E eu desafio alguém a achar um fundo de previdência com tamanha janela de 10 anos e que esteja batendo o CDI (aqui não valem fundos super antigos que possuem reajustes reais fixos e que não são mais comercializados, também não vale dizer que não existiam fundos bons porque a regulação era diferente - precisamos nos ater ao fatos).

Agora, sabe o que me incomoda real? É que quando esse fundo estava performando bem, ouvia-se o nome dele sendo berrado aos 4 cantos em tom de orgulho! Chegava a aparecer na bio de quem o constituiu (aquele espaço disputado com baixo limite de caracteres no perfil de instagram), como se fosse um selo de qualidade! Agora ele tá ali quietinho... Quem quer falar sobre algo quando não está dando certo? Não ajuda a vender, né?... Nada impede de vermos a linha verde subir como foguete nos próximos anos. É realmente possível que isso aconteça. Contudo, é pagar para ver, literalmente. Talvez faça sentido dentro da sua estratégia de carteira, talvez não.

“É que no Brasil o mercado não é eficiente e existe muito espaço para os gestores brilhantes... Aqui faz mais sentido investir via fundos ativos (como o do gráfico) do que via ETFs”. Já ouvi bastante essa desculpa por aí… Bem, acho que exemplo que já trouxe aqui fala por si só, dado que ele reúne as grandes estrelas da gestão de fundos deste país...

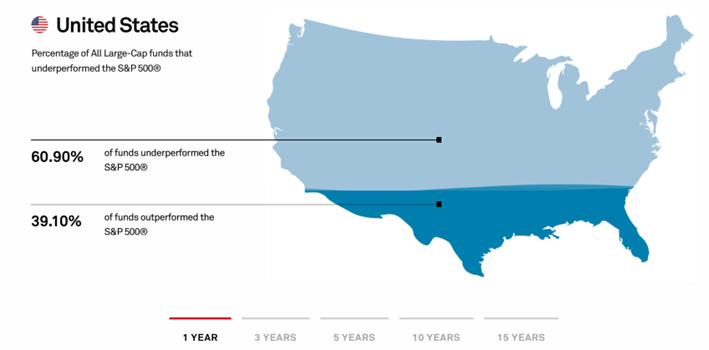

Mas para complementar, deixo também os gráficos abaixo que mostram como fundos de investimentos perdem para ETFs ao longo do tempo (ouçam o podcast para entender como os ETFs funcionam!!). Sim, são dados americanos. Mas quem foi que disse que você deveria investir somente no Brasil? É muito improvável que algum gestor brilhante se saia melhor do que a média do mercado no longo prazo!

Percentual de fundos de investimentos que performaram melhor que o S&P500 (este é o índice de referência da bolsa americana) NO ÚLTIMO ANO:

Percentual de fundos de investimentos que performaram melhor que o S&P500 (este é o índice de referência da bolsa americana) NOS ÚLTIMOS 15 ANOS:

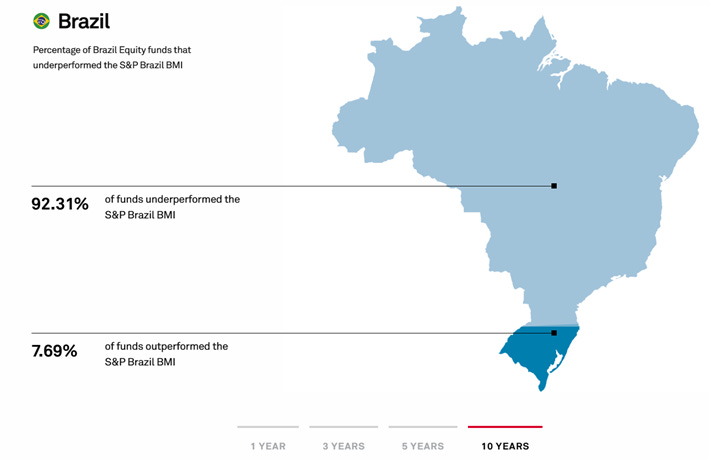

Aqui o link para você simular outros períodos, incluindo as estatísticas do Brasil!! Verá que segue o mesmo padrão: quanto maior o horizonte temporal, menor a chance de um fundo de investimento ativo superar o mercado.

Estatísticas do Brasil não são muito diferentes das estatísticas americanas:

10) Confie desconfiando

“Confiar desconfiando, não é sinal de que estamos sempre com o pé atrás, e sim que prestamos atenção ao que está acontecendo.” “Confiar desconfiando é uma regra salutar de prudência humana” (autores desconhecidos).

Entenda: não existe imparcialidade. Todos nós temos nossos vieses. Minha provocação aqui é para você aprender a refletir e desenvolver sua análise crítica (inclusive sobre o que eu falo, claro). Seu contexto financeiro é único. Desconfie de quem defende demais uma forma de investir em detrimento de outra. Entenda o que está por trás de toda e qualquer narrativa. Atenha-se aos fatos. Jamais acredite em receitas prontas. Vale para previdência. Vale para outros investimentos. Vale para vida.

Uma última ressalva bem rápida: saiba qual é o seu real objetivo ao investir em fundo de previdência e a função que ela ocupa na sua carteira. É para fins sucessórios? É para otimização tributária? É para automatizar aportes? É para aposentadoria? Entenda o seu objetivo específico com a previdência e analise-a perante as demais alternativas disponíveis. Não tome uma decisão tão importante para o seu futuro sem refletir, ao menos, nos 10 pontos que trouxe aqui. Até a próxima! ;)

Nota: como esta edição já ficou muito longa, hoje não farei o “Li, Vi e Ouvi”. Contudo, deixo o convite - novamente - para ouvirem o episódio #15 do Talvez Você Deva Falar Sobre Dinheiro! Fará uma ótima dobradinha com o tema de hoje.

Adorei Carol! Sem dúvidas esse texto já vai pra lista dos meus favoritos sobre o assunto!

Eu adorei esse “ Sua carteira de investimentos é sua aposentadoria”. Parece óbvio, mas não é. Já ouvi de pessoas que consumiam loucamente o seu salário porque já estavam contribuindo 3% do salário para a previdência da empresa. 😱

“Eu já contribuo pra previdência! Não preciso poupar!” Como se 3% fosse o suficiente. Como se não precisasse fazer mais nada por fora. Como se magicamente na data da sua aposentadoria, esse esforço de 3% fosse resolver todos os seus problemas! E o melhor é que esses planos de previdência da empresa adoram vender os benefícios, mas pecam em explicar as letras miúdas (que costumam ser as mais importantes!).

Ótimo post!

Nossa, eu preciso muito entender mais a fundo o que vai acontecer com a Thaís do Futuro, sendo que em geral o prognóstico não é bom: apesar de ter previdência privada em que meu empregador põe o mesmo tanto que eu...

Eu trabalho nos Correios, e se tem um fundo bem furado é o tal do Postalis!

Já cogitei sair diversas vezes, mas esbarro na questão de que você não pode sair por sair, precisa colocar em outra previdência (a portabilidade), e sempre deixo pra pensar nisso "depois".

Muito obrigada pelas informações!