“Poupei e investi para ter tempo para mim”

#27 Conheça a história da ex-diretora financeira da Microsoft que se aposentou aos 44 anos.

Falta apenas 1 metro para uma linha de chegada importante da minha vida. Por mais que já veja um novo percurso pela frente, ainda não me sinto apta a escrever sobre o momento que estou passando.

Eu achava que o texto de hoje seria sobre isso, sobre essa tão sonhada linha de chegada. Mas simplesmente não consigo. Ao tentar entender o porquê, percebi que é difícil falar sobre que algo que ainda não vivenciei e processei por completo.

Pensei então em mil outros temas que poderia abordar na edição de hoje, pois ideias não me faltam quando o assunto é Independência Financeira (IF). Rs Só que todo esse banco de ideias também terá que aguardar: acabo de ouvir um podcast com um relato MUITO potente e inspirador. Quero compartilhá-lo com vocês.

Trata-se de uma entrevista com a portuguesa Rita Piçarra, ex-diretora financeira da Microsoft, que acaba de decretar a aposentadoria antecipada aos 44 anos.

Durante o episódio, Rita explica a sua jornada para a Independência Financeira (IF) que começou aos 20 e pouco anos. Ambiciosa, desde jovem, elencou o trabalho e subir na carreira como uma prioridade. Em paralelo, sempre teve em mente que queria alcançar a IF até os 50 anos para ter mais poder de escolha sobre o seu tempo. Durante a trajetória, buscou entender o que era importante na sua vida, de forma a ter algum equilíbrio entre as esferas pessoal e profissional (ela ama surfar, por exemplo).

Ao contrário do que muita gente imagina, Rita comentou que sempre deixou claro aos seus superiores sobre a sua intenção de aposentar-se cedo, ainda que não levassem muita fé, digamos assim. Eis que em um dado momento, ela se viu tendo que fazer escolhas profissionais (mudança de país) que impactariam demais sua vida pessoal. Ainda que já tivesse morado em outros países diversas vezes pela empresa, tendo sido esse um dos motivos que alavancou seus ganhos e taxas de poupança, inclusive, ela agora não via a situação com os mesmos olhos. Sua filha de 11 anos não queria se mudar novamente e ela e seu marido, no fundo, também não.

A executiva já havia alcançado a IF e começou a se questionar: o que me impede de executar o meu plano agora? Foi aí que a ficha caiu. Segundo palavras dela: “não quero ter que dividir mais o meu tempo com uma empresa”.

Rita deixa claro, ao longo da entrevista, que chegar ao cargo de CFO da Microsoft, empresa onde atuou por mais de uma década, foi a realização de um sonho. Também enfatiza que, dentre todos os lugares onde trabalhou, foi lá que encontrou o melhor equilíbrio entre vida pessoal e profissional. Não era uma questão de não gostar do trabalho, mas de entender que esse ciclo já não a preenchia mais e que agora ela podia desfrutar de todo o seu empenho para aproveitar melhor o seu tempo.

No seu último dia de trabalho, fez um almoço com os estagiários. Eles queriam entender como ela tinha conseguido se aposentar com apenas 44 anos. Sua resposta foi simples: “poupem e invistam”.

Eu poderia elencar dezenas de falas de Rita que poderiam ter sido ditas por mim. E é exatamente por isso que esse episódio me marcou. Guardada as devidas proporções, nossas histórias possuem muitas semelhanças. Ainda assim, ouvi-la me fez refletir ainda mais sobre diversos outros aspectos da minha vida atual.

Já fiz alguns textos aqui sobre a minha dificuldade de parar de trabalhar. Da necessidade de que tenho de “produzir” sempre. Confesso que, aos trancos e barrancos, já melhorei um pouco. Mas longe do que entendo como ideal.

Estou há mais de um mês ajeitando minha nova rotina, pois na primeira tentativa, ao colocar tudo que queria fazer no papel, me vi sem tempo sequer para almoçar. Seria cômico se não fosse trágico. E é exatamente por isso que ainda demorarei um tempo para abordar esse assunto por aqui.

Fico admirada em ouvir relatos como o da Rita. Não só pelo belíssimo planejamento que ela fez e executou, mas principalmente por conseguir se permitir desfrutar daquilo que ela comprou com os seus investimentos: tempo e poder de escolha.

Recomendo demais ouvir a entrevista. O link com a matéria você encontra aqui, mas não se limite ao texto da reportagem, pois ele está muito aquém da entrevista do podcast. Ouça, ouça, ouça! Tem que fazer um pouco de esforço para entender o sotaque português – rsrsrs -, mas vai por mim: vale a pena!

Ah, e faço um pequeno alerta que reforça minha recomendação de não se restringir ao texto. Fiquei encucada com a parte da matéria que dá a entender que Rita “só” poupou 15-20% do seu salário. Tenho muita convicção que para a aposentadoria antecipada esse % dificilmente será suficiente (para não dizer impossível).

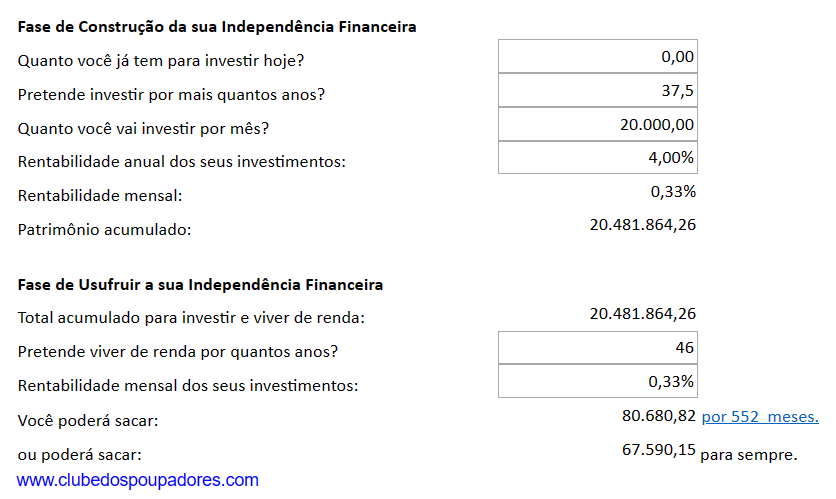

Quando alertei isso para uma amiga, ela questionou “ah, por ser CFO ela devia ganhar muito bem”. Acredite em mim, isso (quase) não faz diferença. Explico com um exemplo: se Rita ganhasse um super salário de R$ 100 mil por mês e poupasse 20% isso significaria que o custo de vida de Rita é de R$ 80 mil/mês. Logo, ela conseguiria poupar R$ 20 mil. Considerando como premissa uma rentabilidade real (aquela que já desconta a inflação) de 4% ao ano, seriam necessários cerca de 37 anos e meio investindo R$ 20 mil/mês para ela conseguir atingir a IF.

Isso que ainda fui ousadaaa de fazer essa projeção com uma expectativa de vida de apenas 90 anos (44 anos que ela possui agora mais 46 anos de usufruição que ela teria pela frente). Também fui bem agressiva de projetar que ela consumiria todo o patrimônio até o fim da sua vida e não restaria nada para herança ou qualquer imprevisto... Caso queira conferir, você pode utilizar gratuitamente os simuladores disponíveis no site Clube dos Poupadores.

Concorda que se Rita tem 44 anos é impossível que ela tenha poupado esse valor por 37 anos e meio? Portanto, só existem 3 opções:

ela poupou muito mais que 20% (ou ganhou uma super herança) OU

ela deu uma sorte absurda na rentabilidade dos seus investimentos (assim como ganhar na loteria é possível, mas é improvável) OU

ela vai reduzir, a partir de agora, seu custo de vida drasticamente (altamente improvável).

Ouvindo a entrevista com atenção fica nítido que Rita jamais disse que poupou 15-20%, o percentual foi apenas para exemplificar uma questão fiscal abordada por ela.

Sei que você pode estar pensando: “nossa, 15-20% já é muito”. Eu sei que é. Mas eu não quero que você romantize a jornada e muito menos o esforço necessário. Tampouco acho que você necessariamente deva almejar a IF antecipada. Contudo, sou a favor de mais autonomia e poder de escolha em nossas vidas. Isso - também - vem com cada degrau conquistado no âmbito da nossa saúde financeira. Não é um caminho do tudo ou nada.

Ademais, o óbvio precisa ser dito e repetido: não é apenas o quanto você ganha que permite alcançar a IF. Seu custo de vida importará muito mais. Quanto maior seu custo de vida, menor sua taxa de poupança e maior o montante necessário a acumular. Quem chegaria mais rápido na IF? Alguém que ganha R$ 10 mil, possui um custo de vida de R$ 6 mil e investe 40% (R$ 4 mil/mês) ou alguém que ganha R$ 100 mil, possui um custo de vida de R$ 80 mil e investe 20% (R$ 20 mil/mês)? Considerando rentabilidades iguais para as duas alternativas, a primeira opção chegaria mais rápido, claro.

Dito isso, reforço mais uma vez: escute a entrevista! É muito inspiradora e traz situações da vida real. Quando acharem que IF antecipada é utopia, coisa de gente que odeia o trabalho ou o caminho para uma vida medíocre, encaminha a edição desta newsletter! Tá aí uma diretora financeira de uma grande multinacional para provar que não! Até a próxima! 😉